养老金改革催生多项新举措. 在 Absoluce 与 Factorielles 合作举办的网络研讨会上, 专门为商业领袖提供社会保障建议的公司, Absoluce 专家解释了它如何修改员工和非员工的退休策略.

几个因素解释了强制养老金融资的困难. 首先, 法国养老金缴纳期限最长 : 已支付 22,男性2年,26岁,女性7年. 相比之下, 在欧洲,男性的持续时间为 19 至 20 岁,女性为 21 至 24 岁. 欧洲60-64岁人群的就业率为45%,而法国仅为33%. 最后, 今天在法国, 我们平均提前一年离开 (62,8 安斯) 40年前的那个, 而在同一时期, 预期寿命增加了七年多. 最后, 强制计划提供的养老金替代率将继续下降. 改革旨在提高老年人的活动率. 目标是到本十年末,60-64岁人口的就业率达到40%. 为了那个原因, 采取强制措施, 即法定年龄从62岁推迟到64岁, 以及两项激励措施, 即鼓励就业与退休结合、渐进式退休.

个体解决方案和集体解决方案

将来, 维持退休后的生活水平需要订阅额外的计划. 但许多解决方案也可以提高您的退休水平. 达到维持退休生活水平的目标, 许多设备都是可能的 :

– 个性化解决方案 : 房地产, 股票储蓄计划, 普通证券账户, 人寿保险, 资本化合同 ;

– 集体解决方案 : 退休储蓄计划 (个人 PER 和公司 PER), 公司储蓄计划. 这项养老金改革开辟了需要专家建议的视角. 我们越期待, 您优化退休生活的手段就越多. 根据人们是单身还是处于恋爱关系中,策略也会有所不同. 最后, 强烈建议您在整个职业生涯中定期审查您在该领域的策略。.

改革后折扣将减轻

供记录, 最高退休清算率设定为平均年收入的50%, 仅限通过 (年度社会保障上限, 或 2023 年 43,992 欧元). 这就是所谓的全费率. 改革前, 如果一个人在 62 岁时退休, 与 67 岁时自动获得全额费率相比,他少了 20 个季度. 考虑到折扣为0,每个缺失季度 625%, 这带走了 12,50%. 50% – 12,50% = 他的养老金率为 37,50%. 随着改革, 年龄还是67岁, 但折扣仅适用于 64 岁以上. 采用同样的计算规则, 我们的折扣仅限 7 件,5%. 因此,养老金率为 42,50% (50% – 7,5%).

回购季度可能会变得有趣

由于杠杆效应,菲永改革期间的季度回购非常有趣. 如果你想提前退休, 你一定已经掌握了所有这些三个月的知识. 可以在没有补充的情况下回购 12 个“基本”季度. 之前, 尤其是 Agirc-Arrco 政权, 对以下人员进行处罚, 62岁, 必须等待一年才能享受全额补充养老金. 今后, 宿舍兑换将触发补充养老金无折扣清算. Au 1er 艾薇儿 2024, 所有“受过”刑罚的人将不再受刑罚. 如果退休人员希望继续工作并与退休就业相结合,那么这种季度回购可能会更有趣。.

由于杠杆效应,菲永改革期间的季度回购非常有趣. 如果你想提前退休, 你一定已经掌握了所有这些三个月的知识. 可以在没有补充的情况下回购 12 个“基本”季度. 之前, 尤其是 Agirc-Arrco 政权, 对以下人员进行处罚, 62岁, 必须等待一年才能享受全额补充养老金. 今后, 宿舍兑换将触发补充养老金无折扣清算. Au 1er 艾薇儿 2024, 所有“受过”刑罚的人将不再受刑罚. 如果退休人员希望继续工作并与退休就业相结合,那么这种季度回购可能会更有趣。.

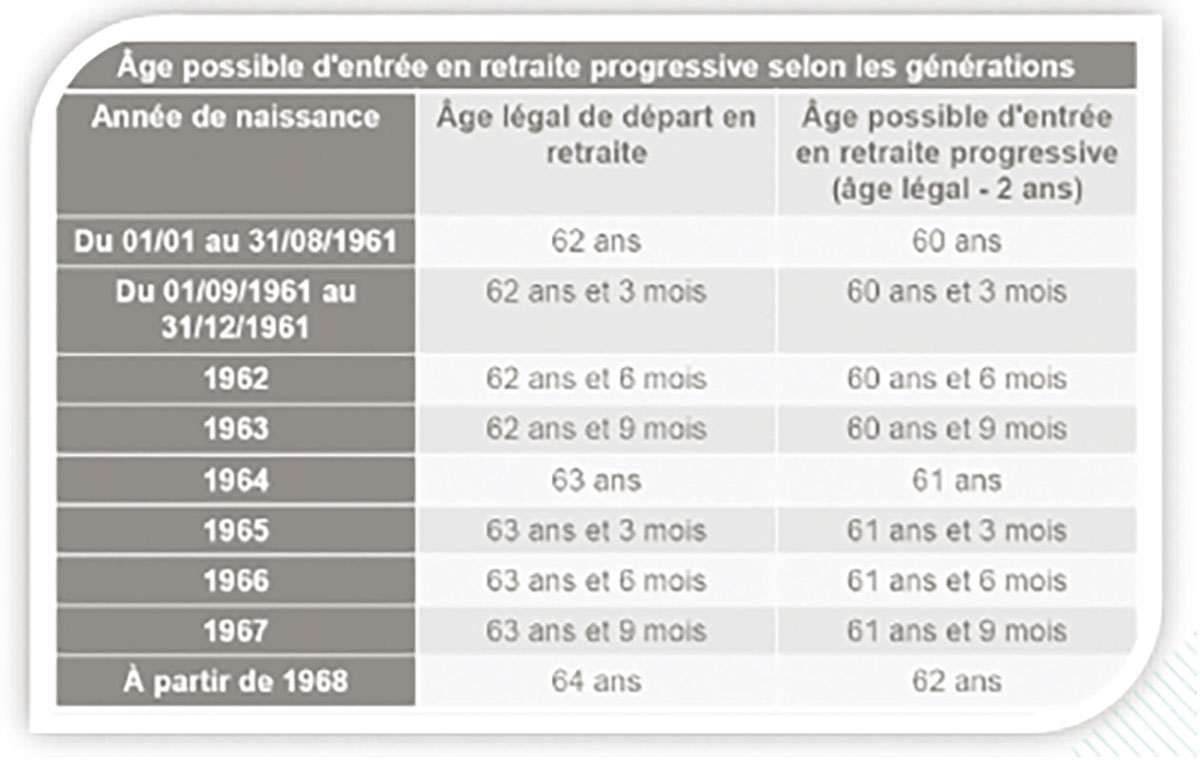

利用逐步退休的机会

逐步退休允许您将兼职工作与部分退休金的福利结合起来. 这个装置, 经常被忽视, 以前是为私营部门雇员保留的. 它最近向高管和公司高管开放了一日套餐. 改革进一步扩大到自由职业 (包括律师) 和公务员. 规则没有改变 : 法定退休年龄前两年可以享受渐进退休福利. 随着退休年龄推迟至67岁, 修改了可以进入系统的年龄 (见表). 系统很有趣, 但在那之前还没有取得太大成功. 不确定将来还会有更多...除了兼职以及由此带来的收入限制, 员工必须同意. 对于专业知识的传播很有趣, 但在小型企业中可能会更复杂.

就业和退休的积累赋予第二份养老金的权利

受益于该设备, 您必须已达到最低法定年龄, 充分退休. 同时清算你所有的养老金. 仅供员工使用, 您必须停止之前的活动, 如果他们返回同一雇主工作,则遵守六个月的等待期. 两个系统共存 : 累计退休就业人数上限 (新活动的收入不能超过一定的上限) 以及自由化退休和就业积累 (这使得新活动的收入可以与退休金完全结合起来). 迄今为止, 与退休相结合的工作不允许您建立新的退休权利. 今后, 拥有多种就业机会的保单持有人 自由化养老金获得继续或恢复活动的养老金权利. 新养老金将仅使用缴费期限来计算。 (不包括赎回捐款) 并适用全额费率. 其金额上限为 PASS 的 5%, 任何一个, 2023年, 183,每月 30 欧元. 第二笔养老金清算后, 新活动不会产生另一项养老金 (没有第三笔养老金).

就业和退休相结合的自营职业者将有一个选择

TNS 有两种选择 : 他们要么从“新”活动中获取报酬, 在这种情况下,这需要缴纳社会费用并赋予第二次退休的权利 - 但对于 183,最高 80 欧元 —, 他们要么选择 SAS 总裁的身份,在这种情况下可以为自己支付股息, 但不会产生第二笔养老金.

每 : 更好地在不同公司签订几个小合同

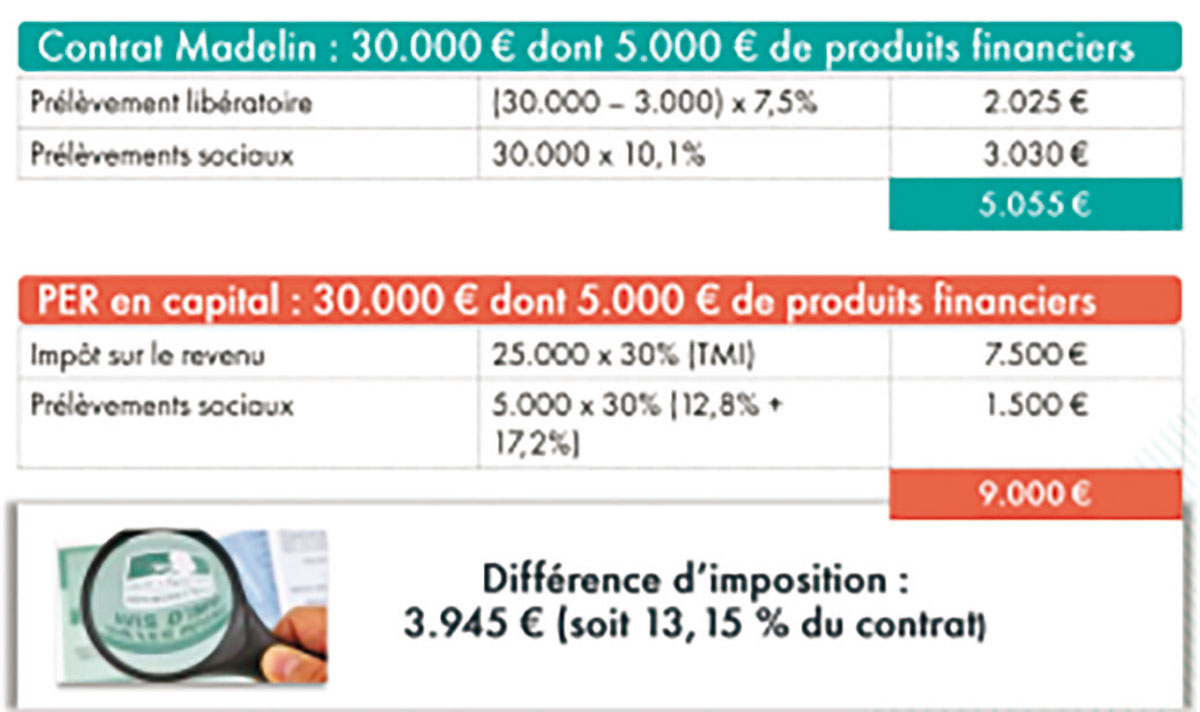

对于旧合同, 之前, 资本退出是一种选择. 今后, 支持小储户的购买力, 如果养老金达到每月 110 欧元, 认购者可以要求资金流出. 而且, 今后, 认购者可以选择提取年金还是资本. 保险公司不能再强加选择权, 他必须征求她的意见. 而他的选择也不再不可撤销. 订阅者可以选择领取年金, 同时能够在几年后改变主意并要求剩余资本退出. 当订户在同一公司内拥有多份小额合同时, 这是考虑的所有这些小合同的总金额. 当您签订多份合同时, 因此最好在不同的公司订阅它们 ; 这将为订户提供更大的灵活性. 不过要注意税收. 考虑 Madelin 合同一侧的税收, PERP 等第 83 条, 在资本 PER 的另一边, 订阅者没有兴趣将前者转移到后者. 如果他们想要资本退出, 小额认购者非常有兴趣保留他们的小额合约,并且只有在接近阈值时才认购 PER,这将不再允许他们提取资本.

{kind=link}