优化房地产资产的盈利能力, 组建家族 SARL 可能是一个特别有趣的解决方案. 克莱尔·穆勒和弗雷德里克·蒂安庞, 合伙人 沃尔特 法国, 破译问题.

房地产存在不同类型的租金

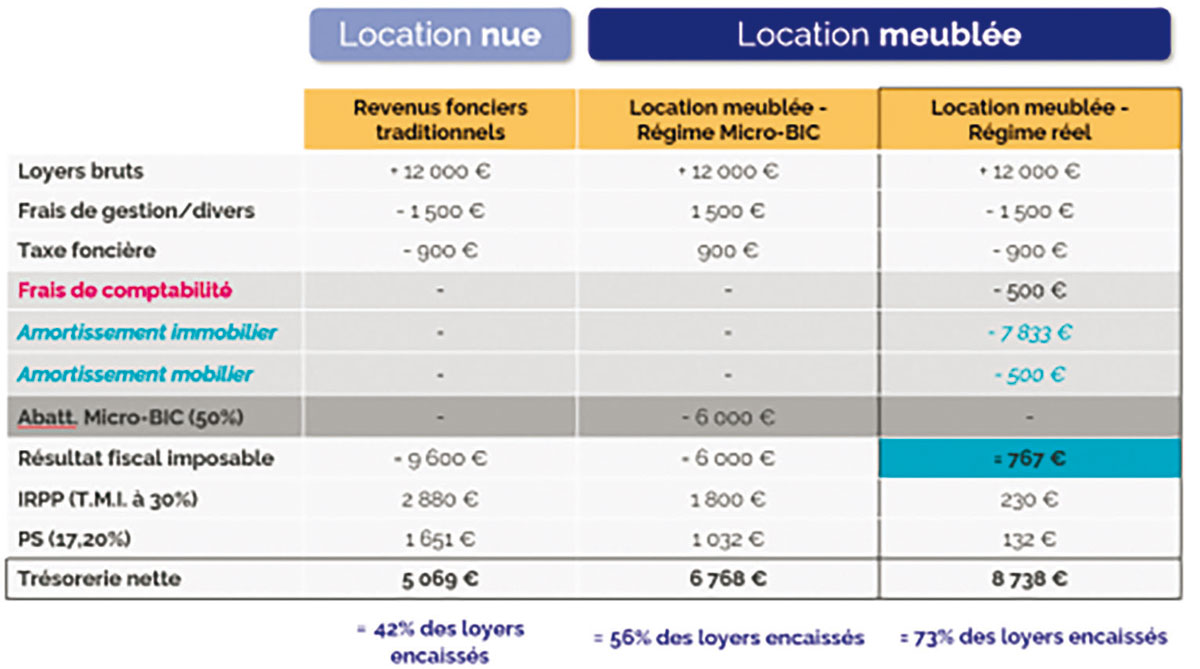

带家具的租赁包括租赁配备所有生活必需家具的房产. 非专业家具出租 (LMNP) 并直接, 最常见的, 包括自己租用带家具的房产, 然而,还存在其他解决方案,包括通过家庭 SARL 提供家具租赁. 对面的表格显示了带家具的租金的兴趣, 可以在两种税收制度之间进行选择 : 微 BIC 饮食 (工商业效益), 这将使您能够享受 50% 的统一税率减免,以确定应纳税额结果, 或真实政权, 业主将扣除他的实际成本并能够对其财产进行折旧. 税收是一样的, 改变的是税基. 该表显示了实际情况下带家具租金的利息, 业主收到所收租金的 73%.

家族SARL的正确选择

SARL 家族是最适合开展家具租赁活动的公司之一。, 因为这种结构允许您选择合伙制度 ; 用简单的语言, 选择税收透明度, 与缴纳公司税的传统 SARL 不同 (是). 这意味着家族SARL不支付IS, 但付钱的是合作伙伴, 每个人都有自己的份额, 所得税适用于直接持有财产的个人. 由于资本利得的计算,对于此类投资,IR 税优于 IS 税. 如果在一定时间后转售房产,IS 税比 IR 税重得多.

严格的商业活动

然而, 以便家庭 SARL 的税务部门认可此所得税选项, 有必要遵守一定数量的条件, 特别是进行严格的商业活动 (比如带家具的出租) 不应与民事活动混在一起 (无偿出租给自己, 持有证券, ETC。) 结构内. 注意力 : 在 SARL 内开展民事活动(即使是附属活动)将导致征收公司税,除非该活动与商业活动密不可分 (前任. : 租赁房产时附带且必要的停车场租赁).

创建家族SARL的条件

SARL 可以是“家庭”,前提是每个合作伙伴都通过直系或旁系亲属关系与其他人直接联系,最高可达二级, 要么通过婚姻关系. 在向税务机关通知选择权时必须满足这些条件, 以及公司声称受益于这一制度的所有年份.

重要的法律后果

在建筑物内进行配备的活动将导致预期的法律后果。. 的确, 带家具租赁的主要优点来自于财产折旧的可能性,从而大大降低了应税所得税基数. 然而, 这些折旧将从利润中扣除,同时也会减少可分配给合作伙伴的利润. 因此,公司将拥有合伙人无法用于分配股息的现金。. 同样地, 利润低  可能导致获得少于一半股本的股权,并且分配到合作伙伴的经常账户可能导致滥用公司资产. 法律后果重大, 但有很多解决方案可以避免或规范它们, 建议联系您的顾问寻求支持.

可能导致获得少于一半股本的股权,并且分配到合作伙伴的经常账户可能导致滥用公司资产. 法律后果重大, 但有很多解决方案可以避免或规范它们, 建议联系您的顾问寻求支持.

增值, 传播, 结果分布

附加值构成家族SARL的一大优势

出售时, 在合作伙伴被视为非专业家具租赁公司的特定情况下, 税收将根据个人房地产资本收益制度征收. 从第六年到第二十一年,资本利得基数每年减少 6%, 然后第二十二年 4%. 拘留 22 年后完全豁免. 当资本收益大于50,000欧元时, 需支付附加费. 最后, 社会保障缴款的税基也受益于逐步减少, 拘留三十年后完全豁免.

优化货物传输

SARL 系列令人感兴趣的另一个主要原因是它可以优化传输. 这在财产分割中更是如此, 当伙伴 (通常是父母) 持有使用权及其他 (通常是儿童) 持有裸所有权. 的确, 税基减少, 因为只对裸露所有权的价值征税. 转让家族 SARL 股份的成本低于直接转让建筑物的成本 : 并直接, 我们只转移资产, 也就是说好的, 同时通过转让 SARL 的股份, 我们转移资产 (好的) 和被动的 (贷款, 联营往来账户, 债务). 通过从资产中减去负债, 股票的价值通常仅为初始股本的金额. 整个租赁期间折旧可从 IR 中扣除 (无论传播还是死亡), 但家族 SARL 的利益在于,父母可以开始传承并将所有权完全交给孩子,而不会失去任何折旧基础。 ; 而如果财产是直接持有的,并且所有权完全交给孩子, 该财产仅可折旧至使用权的价值.

财政法案和LMNP

财政法案中的某些措施涉及非专业家具租赁. 因此,政府在财政法案中明确确认家族SARL不可能使用Dutreil协议。, 非常优惠的税收制度,允许按其价值 25% 的比例转让业务. 财政法案还规定修改“带家具的旅游住宿”租金的微型 BIC 减免。, 将从 71% 升至 50%. 主要住宅部分带家具租金的免税政策将延长至 2026 年.

{kind=link}