Un système de bonus-malus a été instauré pour inciter les entreprises à allonger la durée des contrats de travail et éviter un recours excessif aux contrats courts. Ce système de modulation du taux d’assurance chômage est entré en vigueur depuis le 1er septembre 2022. Le groupe de travail Social de Walter France explique le fonctionnement du système, les modes de calcul et précise quelles entreprises peuvent en bénéficier.

Pour rappel, le bonus-malus consiste à moduler le taux de contribution patronale d’assurance chômage qui est actuellement de 4,05 %, à la hausse (malus) ou à la baisse (bonus), en fonction du « taux de séparation » des employeurs concernés * dans la limite d’un plancher de 3 % et d’un plafond de 5,05 %. La formule de calcul est la suivante :

Taux de contribution en % = taux de séparation de l’entreprise x 1,46 + 2,49

_____________________________________

taux de séparation médian du secteur

Le « taux de séparation » de l’entreprise correspond au ratio entre :

– d’une part le nombre de fins de contrats de travail et de missions d’intérim (hors démissions et autres exceptions prévues ci-dessous), suivies dans les trois mois d’une inscription à Pôle Emploi de l’ancien salarié ou intérimaire, ou intervenu alors qu’il y était déjà inscrit ;

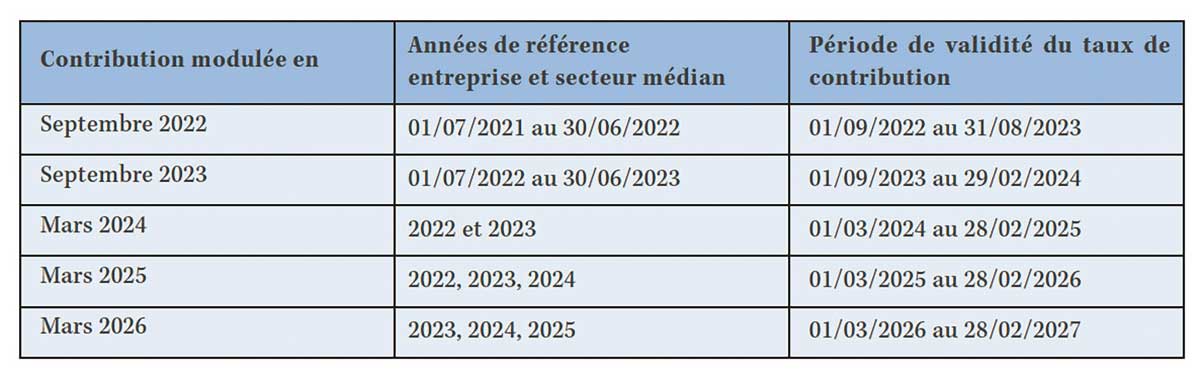

– d’autre part l’effectif moyen annuel de l’entreprise.Ainsi, un taux de séparation de 150 % dans une entreprise de 100 salariés signifie qu’il y a eu 150 fins de contrat de travail qui ont donné lieu à inscription à Pôle Emploi. Depuis la première application du bonus-malus à compter de septembre 2022, ce taux de séparation est calculé en fonction des séparations constatées dans l’entreprise entre le 1er juillet 2021 et le 30 juin 2022. Le taux applicable a été notifié aux entreprises concernées en août 2022 par les organismes URSSAF et MSA.

Ce qui n’est pas pris en compte

Le bonus-malus s’applique aux entreprises ayant un effectif d’au moins 11 salariés, à la fois en 2020, 2021 et sur la période du 1er juillet 2021 au 30 juin 2022, relevant des secteurs d’activité dont le taux de séparation moyen est supérieur à 150 %. Sont concernés les secteurs suivants : fabrication de denrées alimentaires, de boissons et de produits à base de tabac (code NAF : CA) ; transports et entreposage (code NAF : HZ) ; hébergement et restauration (code NAF : IZ) ; travail du bois, industries du papier et

Le bonus-malus s’applique aux entreprises ayant un effectif d’au moins 11 salariés, à la fois en 2020, 2021 et sur la période du 1er juillet 2021 au 30 juin 2022, relevant des secteurs d’activité dont le taux de séparation moyen est supérieur à 150 %. Sont concernés les secteurs suivants : fabrication de denrées alimentaires, de boissons et de produits à base de tabac (code NAF : CA) ; transports et entreposage (code NAF : HZ) ; hébergement et restauration (code NAF : IZ) ; travail du bois, industries du papier et  imprimerie (code NAF : CC) ; fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques (code NAF : CG) ; production et distribution d’eau ; assainissement, gestion des déchets et dépollution (code NAF : EZ) ; autres activités spécialisées, scientifiques et techniques (code NAF : MC) : publicité, cabinets et cliniques vétérinaires, prestataires de services dans le domaine du secteur tertiaire, bureaux d’études techniques… Les entreprises visées par la modulation du taux de contribution d’assurance chômage ont en principe reçu un courrier de l’URSSAF les informant de leur éligibilité en juillet 2021 (pour connaître de façon plus détaillée les très nombreux secteurs concernés par le dispositif, les entreprises peuvent se référer aux annexes 2 et 3 de l’arrêté du 28 juin 2021). A titre exceptionnel, pour cette première modulation de septembre 2022, les entreprises les plus touchées par la crise sanitaire (S1) sont exclues de l’application du bonus-malus (par exemple : les entreprises du secteur HCR…).

imprimerie (code NAF : CC) ; fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques (code NAF : CG) ; production et distribution d’eau ; assainissement, gestion des déchets et dépollution (code NAF : EZ) ; autres activités spécialisées, scientifiques et techniques (code NAF : MC) : publicité, cabinets et cliniques vétérinaires, prestataires de services dans le domaine du secteur tertiaire, bureaux d’études techniques… Les entreprises visées par la modulation du taux de contribution d’assurance chômage ont en principe reçu un courrier de l’URSSAF les informant de leur éligibilité en juillet 2021 (pour connaître de façon plus détaillée les très nombreux secteurs concernés par le dispositif, les entreprises peuvent se référer aux annexes 2 et 3 de l’arrêté du 28 juin 2021). A titre exceptionnel, pour cette première modulation de septembre 2022, les entreprises les plus touchées par la crise sanitaire (S1) sont exclues de l’application du bonus-malus (par exemple : les entreprises du secteur HCR…).

Quels sont les entreprises et les secteurs concernés par le champ d’application ?

Le bonus-malus s’applique aux entreprises ayant un effectif d’au moins 11 salariés, à la fois en 2020, 2021 et sur la période du 1er juillet 2021 au 30 juin 2022, relevant des secteurs d’activité dont le taux de séparation moyen est supérieur à 150 %. Sont concernés les secteurs suivants : fabrication de denrées alimentaires, de boissons et de produits à base de tabac (code NAF : CA); transports et entreposage (code NAF : HZ) ; hébergement et restauration (code NAF : IZ); travail du bois, industries du papier et

Le bonus-malus s’applique aux entreprises ayant un effectif d’au moins 11 salariés, à la fois en 2020, 2021 et sur la période du 1er juillet 2021 au 30 juin 2022, relevant des secteurs d’activité dont le taux de séparation moyen est supérieur à 150 %. Sont concernés les secteurs suivants : fabrication de denrées alimentaires, de boissons et de produits à base de tabac (code NAF : CA); transports et entreposage (code NAF : HZ) ; hébergement et restauration (code NAF : IZ); travail du bois, industries du papier et  imprimerie (code NAF : CC); fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques (code NAF : CG): production et distribution d’eau: assainissement, gestion des déchets et dépollution (code NAF : EZ) ; autres activités spécialisées, scientifiques et techniques (code NAF : MC) : publicité, cabinets et cliniques vétérinaires, prestataires de services dans le domaine du secteur tertiaire, bureaux d’études techniques. Les entreprises visées par la modulation du taux de contribution d’assurance chômage ont en principe reçu un courrier de l’URSSAF les informant de leur éligibilité en juillet 2021 (pour connaître de façon plus détaillée les très nombreux secteurs concernés par le dispositif, les entreprises peuvent se référer aux annexes 2 et 3 de l’arrêté du 28 juin 2021). A titre exceptionnel, pour cette première modulation de septembre 2022, les entreprises les plus touchées par la crise sanitaire [S1] sont exclues de l’application du bonus-malus (par exemple : les entreprises du secteur HCR…).

imprimerie (code NAF : CC); fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques (code NAF : CG): production et distribution d’eau: assainissement, gestion des déchets et dépollution (code NAF : EZ) ; autres activités spécialisées, scientifiques et techniques (code NAF : MC) : publicité, cabinets et cliniques vétérinaires, prestataires de services dans le domaine du secteur tertiaire, bureaux d’études techniques. Les entreprises visées par la modulation du taux de contribution d’assurance chômage ont en principe reçu un courrier de l’URSSAF les informant de leur éligibilité en juillet 2021 (pour connaître de façon plus détaillée les très nombreux secteurs concernés par le dispositif, les entreprises peuvent se référer aux annexes 2 et 3 de l’arrêté du 28 juin 2021). A titre exceptionnel, pour cette première modulation de septembre 2022, les entreprises les plus touchées par la crise sanitaire [S1] sont exclues de l’application du bonus-malus (par exemple : les entreprises du secteur HCR…).

Comment se calcule l’effectif de 11 salariés ?

Le bonus-malus s’appliquera aux entreprises ayant un effectif moyen d’au moins 11 salariés, à la fois en 2020, 2021 et sur la période du 1er juillet 2021 au 30 juin 2022 **. Les entreprises bénéficieront également du dispositif de gel, pendant cinq ans en cas de dépassement du seuil de 11 salariés, tel que mis en œuvre par la loi PACTE. Ainsi, une entreprise, en 2023, ne sera assujettie au dispositif du bonus-malus que sous réserve qu’elle ait maintenu un effectif d’au moins 11 salariés, apprécié au 31 décembre des cinq dernières années. Pour les entreprises nouvelles, le bonus-malus ne s’appliquera qu’à partir du 1er mars de la cinquième année suivant celle de la création de l’entreprise.

Le bonus-malus s’appliquera aux entreprises ayant un effectif moyen d’au moins 11 salariés, à la fois en 2020, 2021 et sur la période du 1er juillet 2021 au 30 juin 2022 **. Les entreprises bénéficieront également du dispositif de gel, pendant cinq ans en cas de dépassement du seuil de 11 salariés, tel que mis en œuvre par la loi PACTE. Ainsi, une entreprise, en 2023, ne sera assujettie au dispositif du bonus-malus que sous réserve qu’elle ait maintenu un effectif d’au moins 11 salariés, apprécié au 31 décembre des cinq dernières années. Pour les entreprises nouvelles, le bonus-malus ne s’appliquera qu’à partir du 1er mars de la cinquième année suivant celle de la création de l’entreprise.

* Décret n° 2021-346 du 30 mars 2021

* Les règles de décompte des effectifs et les conséquences des franchissements de seuil sont régies par l’article L 130-1 du Code de la Sécurité sociale.

Un simulateur pour anticiper le taux de contribution d’assurance chômage est accessible sur le site :

https://travail-emploi.gouv.fr/emploi-et-insertion/bonus-malus/article/simulateur-pour-les-entreprises.

{kind=link}