Die Rentenreform hat eine Reihe neuer Maßnahmen erzeugt. Während eines von Absoluce in Zusammenarbeit mit Factorielles organisierten Webinars, Unternehmen, das sich auf die Sozialschutzberatung für Unternehmensleiter spezialisiert hat, Experten aus Absolutece haben erklärt, wie es die Altersstrategien von Mitarbeitern und Selbstständigen verändern kann.

Mehrere Elemente erklären die Schwierigkeiten bei der Finanzierung obligatorischer Renten. Erstens, Die Dauer der Renten in Frankreich ist die längste : Es wird für 22 bezahlt,2 Jahre für Männer und 26,7 Jahre für Frauen. Im Vergleich, Die Dauer in Europa betragen 19 bis 20 Jahre für Männer und 21 bis 24 Jahre für Frauen. Die Beschäftigungsquote von 60 bis 64 Jahren beträgt in Europa 45 %, wenn es in Frankreich nur 33 % beträgt. Und schließlich, Heute in Frankreich, Wir beginnen durchschnittlich ein Jahr zuvor (62,8 Jahre) das vor 40 Jahren, Während für den gleichen Zeitraum, Die Lebenserwartung hat um mehr als sieben Jahre gestiegen. Folglich, Retraite -Ersatzquoten, die durch obligatorische Pläne bedient werden. Die Reform zielt darauf ab, die Aktivitätsrate von Senioren zu erhöhen. Ziel ist es, dass die Beschäftigungsrate von 60 bis 64 Jahren zum Ende des Jahrzehnts 40 % erreicht. Dafür, Eine Zwangsmaßnahme wird festgelegt, nämlich die Verschiebung des rechtlichen Alters von 62 bis 64 Jahren, und zwei Anreizmaßnahmen, nämlich die Ermutigung der kumulativen Beschäftigungsabteilung und allmählicher Ruhestand.

Einzelne Lösungen und kollektive Lösungen

In der Zukunft, Die Aufrechterhaltung des Ruhestandsstandards wird das Abonnement zusätzlicher Systeme durchführen. Viele Lösungen sind aber auch möglich, um Ihren Ruhestand zu stärken. Dem Ziel des Altersstandards des Lebensangebots zu erreichen, Viele Geräte sind möglich :

- Individuelle Lösungen : Immobilie, Aktieneinsparungsplan, Gewöhnlicher Titelkonto, Lebensversicherung, Kapitalisierungsverträge ;

- Kollektive Lösungen : Pensionspläne für Altersvorsorge (Pro Einzelperson und pro Geschäft), Firmeneinsparungsplan. Diese Rentenreform eröffnet Aussichten, die Expertenberatung erfordern. Je mehr wir erwarten, Je mehr Hebel Sie Ihren Ruhestand optimieren müssen. Die Strategien unterscheiden sich auch, je nachdem, ob Menschen allein oder in einem Paar sind. Und schließlich, Während seiner aktiven Karriere wird er dringend empfohlen, seine Strategie in diesem Bereich regelmäßig zu überprüfen.

Der Rabatt wird mit der Reform weniger stark sein

Für den Aufzeichnung, Die maximale Liquidationsrate der Ruhestandsrate wird auf 50 % des Brutto -durchschnittlichen Jahreseinkommens festgelegt, beschränkt auf den Pass (Jährliche Decke der sozialen Sicherheit, Oder 43.992 Euro im Jahr 2023). Es wird als volle Preise bezeichnet. Vor der Reform, Wenn eine Person bei 62 in den Ruhestand ging, Ihm fehlten 20 Quartale im Vergleich zu 67 Jahren, als er automatisch seinen vollen Preis hatte. Angesichts des Rabatts von 0,625 % pro fehlendes Quartal, Es wurde 12 entfernt,50 %. 50 % – 12,50 % = seine Rentenrate betrug 37,50 %. Mit Reform, Das Alter beträgt immer noch 67 Jahre, Der Rabatt gilt jedoch nur von 64. Mit der gleichen Berechnungsregel, Wir kommen zu einem Rabatt auf 7,5 %. Die Rentenrate beträgt daher 42,50 % (50 % – 7,5 %).

Kaufviertel kann interessant werden

Die Viertel -Viertel -UPs wurden während der Fillon -Reform dank eines Hebelffekts als sehr interessant dargestellt. Wenn wir wieder in den Ruhestand gehen wollen, Sie müssen alle diese Quartale erworben haben. Es ist möglich, 12 Viertel "Basis" ohne die Komplementär zu kaufen. Vorher, notamment avec le régime Agirc-Arrco, un malus pénalisait les personnes qui, à 62 ans, devait attendre un an pour bénéficier de leur retraite complémentaire à taux plein. Von jetzt an, le rachat de trimestres va enclencher la liquidation de la retraite complémentaire sans décote. Au 1er avril 2024, toutes les personnes qui « subissaient » un malus ne le subiront plus. Ce rachat de trimestres peut être d’autant plus intéressant si le retraité veut continuer à travailler en cumul emploi retraite.

Die Viertel -Viertel -UPs wurden während der Fillon -Reform dank eines Hebelffekts als sehr interessant dargestellt. Wenn wir wieder in den Ruhestand gehen wollen, Sie müssen alle diese Quartale erworben haben. Es ist möglich, 12 Viertel "Basis" ohne die Komplementär zu kaufen. Vorher, notamment avec le régime Agirc-Arrco, un malus pénalisait les personnes qui, à 62 ans, devait attendre un an pour bénéficier de leur retraite complémentaire à taux plein. Von jetzt an, le rachat de trimestres va enclencher la liquidation de la retraite complémentaire sans décote. Au 1er avril 2024, toutes les personnes qui « subissaient » un malus ne le subiront plus. Ce rachat de trimestres peut être d’autant plus intéressant si le retraité veut continuer à travailler en cumul emploi retraite.

Profiter de l’ouverture du départ en retraite progressif

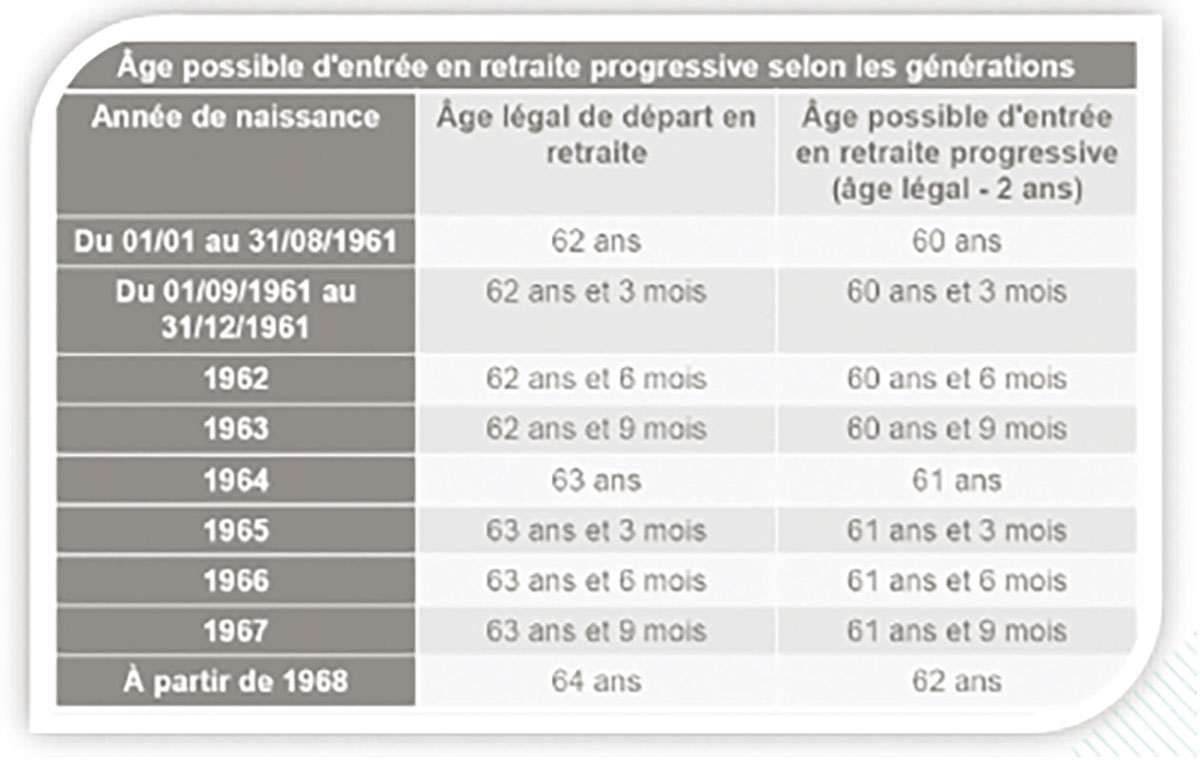

La retraite progressive permet de cumuler une activité à temps partiel et le bénéfice d’une partie de ses pensions de retraite. Diese Maßnahmen, souvent méconnu, war vor privatem Mitarbeitern vorbehalten. Es war kürzlich für Führungskräfte in einem Tagespaket und Unternehmensagenten geöffnet worden. Die Reform war noch weiter, indem sie sie auf die liberalen Berufe ausdehnte (einschließlich Anwälten) und Beamte. Die Regel hat sich nicht geändert : Es ist möglich, zwei Jahre vor dem Rechtsalter des Rechtsrentenalters von progressiver Ruhestand zu profitieren. Mit der Verschiebung des Rentenalters bei 67, Das Alter, in dem es möglich ist, das Gerät einzugeben, wird geändert (Siehe Tabelle). Das System ist sehr interessant, War aber bis dahin nicht sehr erfolgreich. Es ist nicht sicher, dass er in Zukunft mehr hat ... zusätzlich zu Teil -Time und folglich die Einkommensbeschränkung, Der Mitarbeiter muss zustimmen. Es ist interessant für die Übertragung von Know-how, Aber in einem TPE kann es komplizierter sein.

Die Akkumulation des Ruhestands der Beschäftigung eröffnet bis zu einer zweiten Rente

Von diesem System zu profitieren, Sie müssen das mindestens rechtliche Alter erreicht haben, einen vollständigen Ruhestand haben. Und liquidieren Sie alle Ihre Renten gleichzeitig. Nur für Mitarbeiter, Sie müssen Ihre vorherige Aktivität gestoppt haben, und respektieren Sie eine Wartezeit von sechs Monaten, wenn sie eine Aktivität für denselben Arbeitgeber wieder aufnehmen. Zwei Systeme koexistieren : Die Kumulation bedeckte den Ruhestand (Das Einkommen aus der neuen Aktivität kann eine bestimmte Decke nicht überschreiten) und die Kumulation des liberalisierten Ruhestands (Dies ermöglicht es, das Einkommen aus der neuen Aktivität mit der Altersrente vollständig zu kombinieren). Bis jetzt, Die Arbeit in kumulativer Ruhestandsbeschäftigung hat es nicht ermöglicht, neue Altersrechte zu bilden. Von jetzt an, Der Versicherte in der Anhäufung liberalisierter Ruhestandsanhänger erfasst die Rentenrechte für die verfolgten oder übernommenen Aktivitäten. Die neue Rente wird berechnet, indem die einzigen Zeiträume beibehalten werden (Ausgeschlossene Beiträge) mit Vollrate -Anwendung. Die Menge ist auf 5 % des Pass begrenzt, entweder, im Jahr 2023, 183,30 Euro pro Monat. Après liquidation d’une seconde pension, une nouvelle activité n’ouvrira pas droit à une autre pension (pas de troisième pension).

Les travailleurs non salariés en cumul emploi retraite auront un choix à faire

Les TNS ont deux options : soit ils prennent de la rémunération sur leur « nouvelle » activité, et dans ce cas celle-ci est soumise à charges sociales et ouvre des droits à une seconde retraite — mais pour 183,80 euros maximums —, soit ils choisissent le statut de président de SAS et peuvent dans ce cas se verser des dividendes, mais qui n’ouvrent pas droit à une seconde pension.

PRO : mieux vaut plusieurs petits contrats dans des compagnies différentes

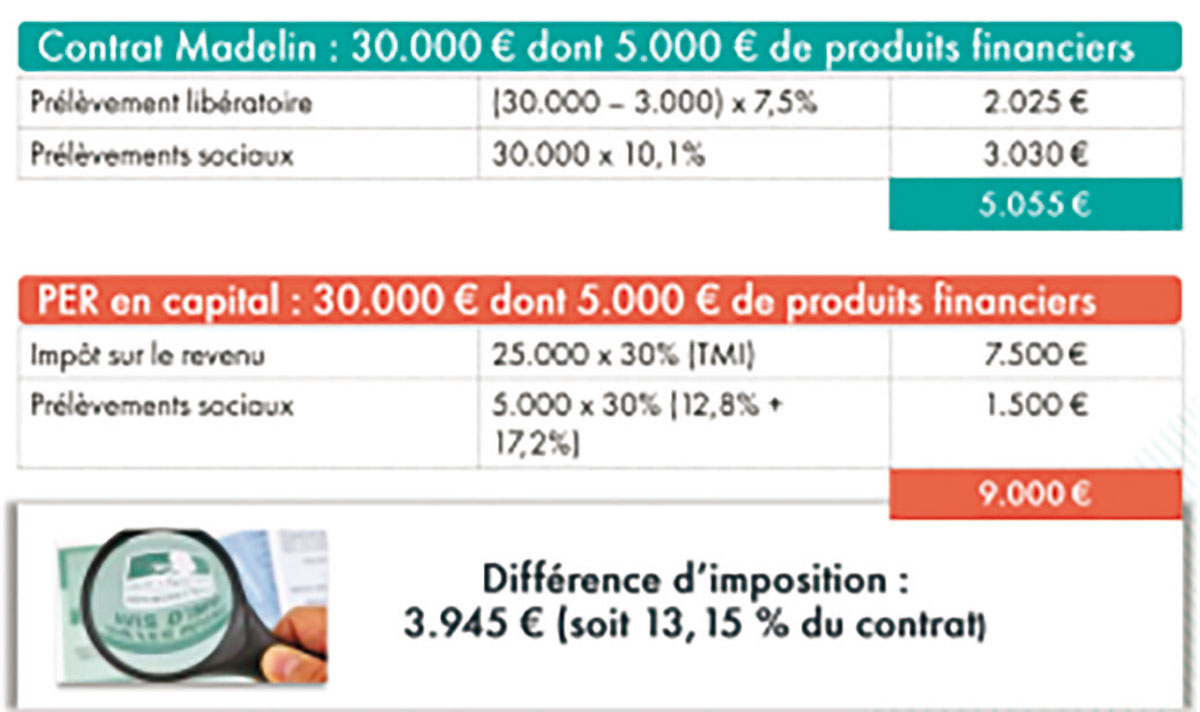

Pour les anciens contrats, vorher, la sortie en capital était une option. Von jetzt an, pour soutenir le pouvoir d’achat des petits épargnants, si la rente s’élève jusqu’à 110 euros par mois, les souscripteurs peuvent exiger la sortie en capital. Darüber hinaus, Von nun an, c’est le souscripteur qui choisit s’il veut sortir en rente ou en capital. L’assureur ne peut plus imposer une option, il doit lui demander son avis. Et son choix n’est plus irrévocable. Le souscripteur peut choisir la sortie en rente, tout en pouvant changer d’avis et demander quelques années plus tard la sortie du capital restant. Lorsqu’un souscripteur dispose de plusieurs contrats d’un faible montant au sein d’une même compagnie, c’est le montant total de tous ces petits contrats qui est pris en compte. Lorsque l’on souscrit plusieurs contrats, il est donc préférable de les souscrire dans des compagnies différentes ; cela offrira plus de souplesse au souscripteur. Attention toutefois à la fiscalité. Compte tenu de la fiscalité d’un côté des contrats Madelin, PERP et article 83, et de l’autre côté des PER en capital, les souscripteurs n’ont aucun intérêt à transférer les premiers vers les seconds. S’ils souhaitent une sortie en capital, Kleine Abonnenten haben jedes Interesse daran, ihre kleinen Verträge zu halten und nur eine Per zu nehmen, wenn sie sich der Schwelle nähern, die es ihnen nicht mehr erlaubt, in Kapital auszugehen.

{kind=link}