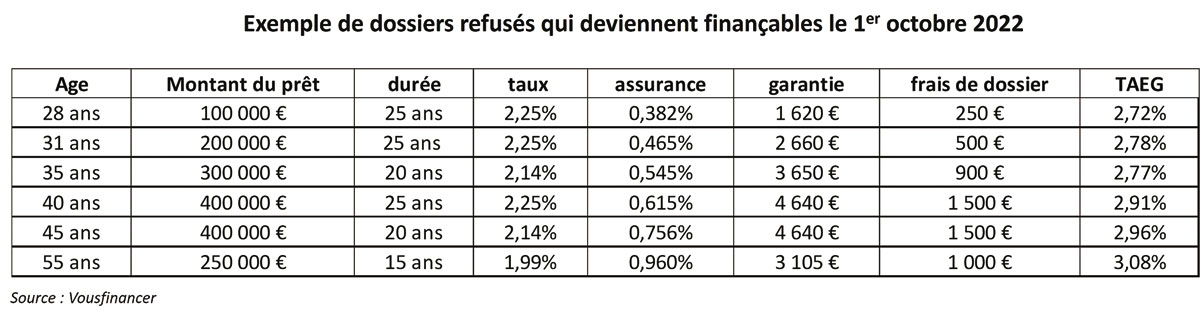

Die Banque de France hat aktualisierte Wuchersätze für das vierte Quartal 2022 veröffentlicht. Sie sind auf dem Vormarsch, bei mehr als 3 % für alle Laufzeiten : eine deutliche Erhöhung, die es ermöglichen dürfte, zahlreiche Kreditakten freizugeben und den Immobilienmarkt flexibler zu gestalten.

Gute Nachrichten : für das vierte Quartal 2022, Die Verschleißraten weisen einen deutlichen Anstieg auf, ab 2,60 % bei 3,03 % für Immobiliendarlehen zwischen zehn und zwanzig Jahren und 2,57 % bei 3,05 % für Kredite mit einer Laufzeit von mehr als zwanzig Jahren, während die meisten Fachleute mit einer Entwicklung um 2 gerechnet haben,85 % zu 2,90 %. „Dieser Anstieg der Verschleißraten ist erheblich und liegt über unseren Prognosen. So eine Steigerung, um fast einen halben Punkt, ist neu ! Es soll die Möglichkeit geben, eine bestimmte Anzahl aktueller Kreditakten freizugeben und die aktuell angebotenen Tarife anzuwenden., die meisten zwischen 1,80 und 2,40 % auf alle Laufzeiten, die aber bislang über den Wuchersätzen lagen und daher zu Ablehnungen führten.“, erklärt Julie Bachet, Generaldirektor von Vousfinancer, Netzwerk von 200 Makleragenturen für Immobilienkredite.

Nächste Aktualisierung der Verschleißraten im Januar

„Mit einer Verschleißrate von 2,57 % über zwanzig Jahre und älter, Kreditdateien mit mehr als 1,90 % hatten teilweise Schwierigkeiten, als Kreditnehmer über 40 Jahre durchzugehen. Oder, Heutzutage bieten nur sehr wenige Banken Zinssätze unter 2 % an ... Von nun an, Es wird möglich sein, bei einer größeren Anzahl von Banken einen Kreditvertrag abzuschließen, Wir bieten Preise bis zu 2 an,40 %. Jedoch, Die Kreditzinsen dürften in den kommenden Wochen nicht steigen, andernfalls entfällt der Nutzen der Wucherzinserhöhung und die Situation wird wieder die gleiche sein wie im letzten Sommer., berechnet Sandrine Allonier, Sprecher von Vousfinancer. Andererseits, „Wenn der Anstieg der Verschleißraten eine sehr gute Nachricht ist, es konnte nur von kurzer Dauer sein. In einem Kontext, in dem der Zinssatz für zehnjährige Staatsschulden mehr als 2 erreicht,75 %, wo die Refinanzierungszinsen der Banken steigen, insbesondere aufgrund der Entwicklung der Politik der Zentralbank, die ihre Zinssätze im Oktober erneut um 75 Basispunkte erhöhen könnte, Es besteht das Risiko, dass die Banken die seit Jahresbeginn begonnene Zinserhöhungsbewegung fortsetzen. Ergebnis, in ein paar Wochen werden die Wuchersätze wieder zu niedrig sein und der Anteil der Ablehnungen wird wieder steigen... Wir müssen bis zum 1. Januar warten, bis sich die Wuchersätze wieder anpassen.“, warnt Sandrine Allonier.

„Mit einer Verschleißrate von 2,57 % über zwanzig Jahre und älter, Kreditdateien mit mehr als 1,90 % hatten teilweise Schwierigkeiten, als Kreditnehmer über 40 Jahre durchzugehen. Oder, Heutzutage bieten nur sehr wenige Banken Zinssätze unter 2 % an ... Von nun an, Es wird möglich sein, bei einer größeren Anzahl von Banken einen Kreditvertrag abzuschließen, Wir bieten Preise bis zu 2 an,40 %. Jedoch, Die Kreditzinsen dürften in den kommenden Wochen nicht steigen, andernfalls entfällt der Nutzen der Wucherzinserhöhung und die Situation wird wieder die gleiche sein wie im letzten Sommer., berechnet Sandrine Allonier, Sprecher von Vousfinancer. Andererseits, „Wenn der Anstieg der Verschleißraten eine sehr gute Nachricht ist, es konnte nur von kurzer Dauer sein. In einem Kontext, in dem der Zinssatz für zehnjährige Staatsschulden mehr als 2 erreicht,75 %, wo die Refinanzierungszinsen der Banken steigen, insbesondere aufgrund der Entwicklung der Politik der Zentralbank, die ihre Zinssätze im Oktober erneut um 75 Basispunkte erhöhen könnte, Es besteht das Risiko, dass die Banken die seit Jahresbeginn begonnene Zinserhöhungsbewegung fortsetzen. Ergebnis, in ein paar Wochen werden die Wuchersätze wieder zu niedrig sein und der Anteil der Ablehnungen wird wieder steigen... Wir müssen bis zum 1. Januar warten, bis sich die Wuchersätze wieder anpassen.“, warnt Sandrine Allonier.

{kind=link}