La Banque de France a publié les taux d’usure actualisés pour le quatrième trimestre 2022. Ils sont en forte hausse, à plus de 3 % pour toutes les durées : une augmentation significative qui devrait permettre de débloquer de nombreux dossiers de crédit et fluidifier le marché immobilier.

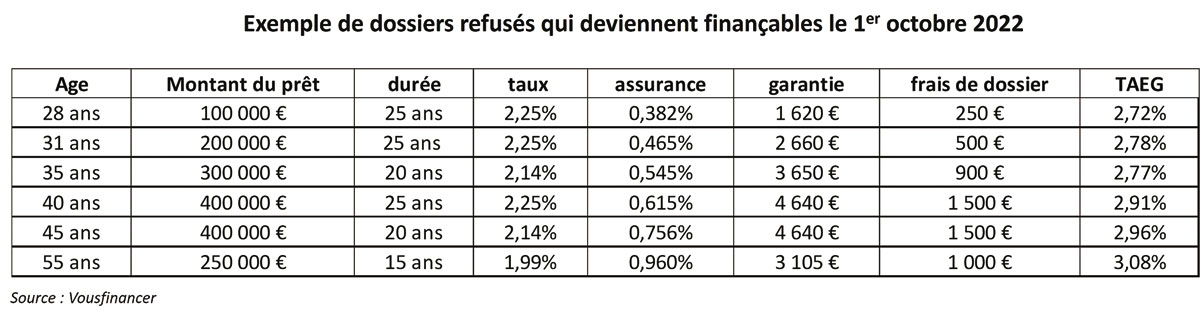

Bonne nouvelle : pour le quatrième trimestre 2022, les taux d’usure marquent une hausse significative, passant de 2,60 % à 3,03 % pour les crédits immobiliers entre dix et vingt ans et de 2,57 % à 3,05 % pour les prêts sur vingt ans et plus, alors que la plupart des professionnels tablaient sur une évolution aux alentours de 2,85 % à 2,90 %. « Cette hausse des taux d’usure est significative et supérieure à nos prévisions. Une telle augmentation, de près d’un demi-point, est inédite ! Elle devrait permettre de débloquer un certain nombre de dossiers de crédit en cours et d’appliquer les grilles de taux proposées actuellement, la plupart comprises entre 1,80 et 2,40 % sur toutes les durées, mais qui dépassaient jusqu’à maintenant les taux d’usure et conduisaient donc à des refus », explique Julie Bachet, directrice générale de Vousfinancer, réseau de 200 agences de courtage en crédits immobiliers.

Prochaine actualisation des taux d’usure en janvier

« Avec un taux d’usure à 2,57 % sur vingt ans et plus, les dossiers de crédit à plus de 1,90 % avaient parfois du mal à passer pour les emprunteurs de plus de 40 ans. Or, très peu de banques proposent aujourd’hui des taux inférieurs à 2 %… Désormais, il sera possible d’obtenir un accord de prêt auprès d’un plus grand nombre de banques, proposant des taux jusqu’à 2,40 %. Pour autant, il ne faudrait pas que les taux de crédit remontent dans les prochaines semaines, sinon le bénéfice de la hausse des taux d’usure sera annulé et la situation sera de nouveau la même que l’été dernier », calcule Sandrine Allonier, porte-parole de Vousfinancer. D’autre part, « si la hausse des taux d’usure est une très bonne nouvelle, elle ne pourrait être que de courte durée. Dans un contexte où le taux d’emprunt d’État à dix ans atteint plus de 2,75 %, où les taux de refinancement des banques augmentent, notamment sous l’effet de l’évolution de la politique de la Banque centrale qui pourrait à nouveau augmenter ses taux de 75 points de base en octobre, il y a un risque que les banques poursuivent le mouvement de remontée des taux enclenché depuis le début de l’année. Résultat, dans quelques semaines les taux d’usure seront à nouveau trop bas et la part des refus augmentera à nouveau… Il faudra patienter jusqu’au 1er janvier pour que les taux d’usure s’ajustent à nouveau », prévient Sandrine Allonier.

« Avec un taux d’usure à 2,57 % sur vingt ans et plus, les dossiers de crédit à plus de 1,90 % avaient parfois du mal à passer pour les emprunteurs de plus de 40 ans. Or, très peu de banques proposent aujourd’hui des taux inférieurs à 2 %… Désormais, il sera possible d’obtenir un accord de prêt auprès d’un plus grand nombre de banques, proposant des taux jusqu’à 2,40 %. Pour autant, il ne faudrait pas que les taux de crédit remontent dans les prochaines semaines, sinon le bénéfice de la hausse des taux d’usure sera annulé et la situation sera de nouveau la même que l’été dernier », calcule Sandrine Allonier, porte-parole de Vousfinancer. D’autre part, « si la hausse des taux d’usure est une très bonne nouvelle, elle ne pourrait être que de courte durée. Dans un contexte où le taux d’emprunt d’État à dix ans atteint plus de 2,75 %, où les taux de refinancement des banques augmentent, notamment sous l’effet de l’évolution de la politique de la Banque centrale qui pourrait à nouveau augmenter ses taux de 75 points de base en octobre, il y a un risque que les banques poursuivent le mouvement de remontée des taux enclenché depuis le début de l’année. Résultat, dans quelques semaines les taux d’usure seront à nouveau trop bas et la part des refus augmentera à nouveau… Il faudra patienter jusqu’au 1er janvier pour que les taux d’usure s’ajustent à nouveau », prévient Sandrine Allonier.

{kind=link}